【深度好文】再次临近高点,白糖突破还是回落?

QQ

QQ 微信

微信

朋友圈

朋友圈 qq空间

qq空间 微博

微博十一回来的白糖行情,跳空高开高走,到现在已经涨了一周了。从持仓上来看,节前平仓跑路的白糖多头,并没有回来,成交量上也是平常水平;受宏观利好以及拉尼娜的影响下,白糖再次上涨至前期高点附近,而国内榨季即将开启,白糖后市会有什么样的表现呢?

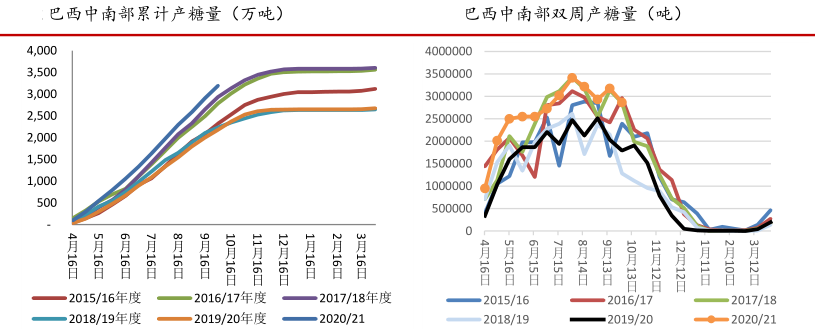

巴西已过榨季高峰期,全球食糖供需缺口缩小

据USDA数据显示,19/20榨季全球新榨季食糖产量预计为1.6681亿吨,低于上次预估的1.7414亿吨,消费预计为1.7158亿吨,低于上次预估的1.7645亿吨,库存预计为4443万吨,低于上次预估4958万吨。受疫情的影响,今年国际食糖供需预估出现多次调整,需求缺口出现缩小;6月份ISO曾预计供应缺口为930万吨,疫情封锁导致市场对乙醇的需求疲软,巴西糖厂在19/20生产季增加甘蔗用于制糖的比例,由此导致19/20年度全球缺口预估规模的大幅下调。ISO预计20/21榨季全球食糖供应缺口72.4万吨,大幅低于此前930万吨的缺口。随着四季度欧美疫情反弹,食糖消费或将进一步遭受抑制。USDA预计20/21全球榨季食糖产量为1.8808亿吨,消费预计为1.7780亿吨,库存预计为4355万吨。

巴西方面榨季产量已过高峰期,双周半月产量逐步下滑。9月下半月中南部压榨甘蔗4022万吨,同比增14.26%;产糖286.8万吨,同比增59.57%,环比减少31万吨;产乙醇21.62亿升,同比下降3.3%。干旱有利于收割作业,使甘蔗压榨量在10月1日前达到创纪录的5亿吨,20/21榨季截至10月1日,累计压榨甘蔗4.99亿吨,同比增5.3%;累计产糖3195万吨,同比增46.23%,折合1000万吨,其中740万吨是由于生产结构的变化,270万吨是由于磨粉的进步和收获的原材料质量的提高。累计甘蔗制糖比46.96%,去年同期为35.31%。

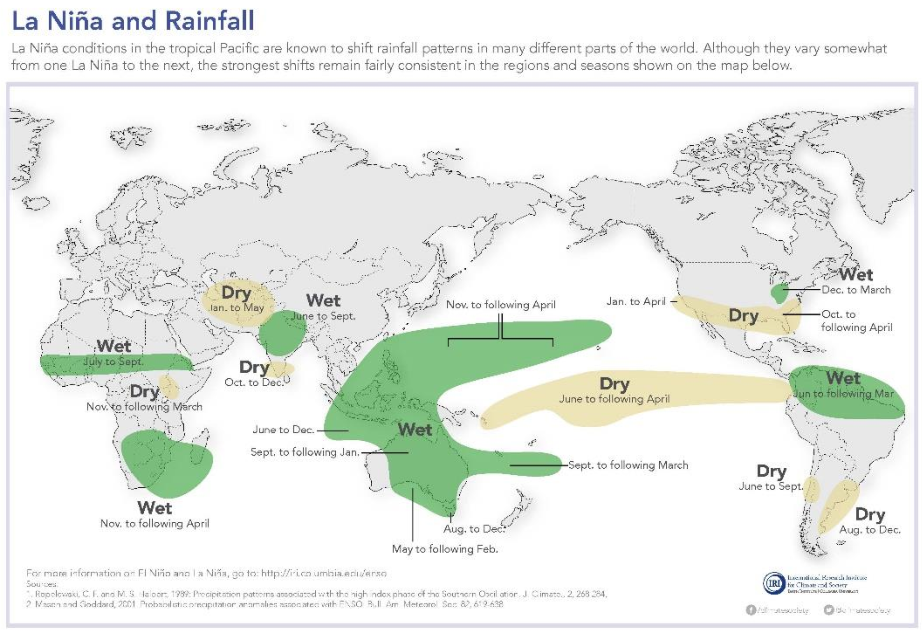

拉尼娜继续造成影响,巴西干旱或导致部分地区提前收榨

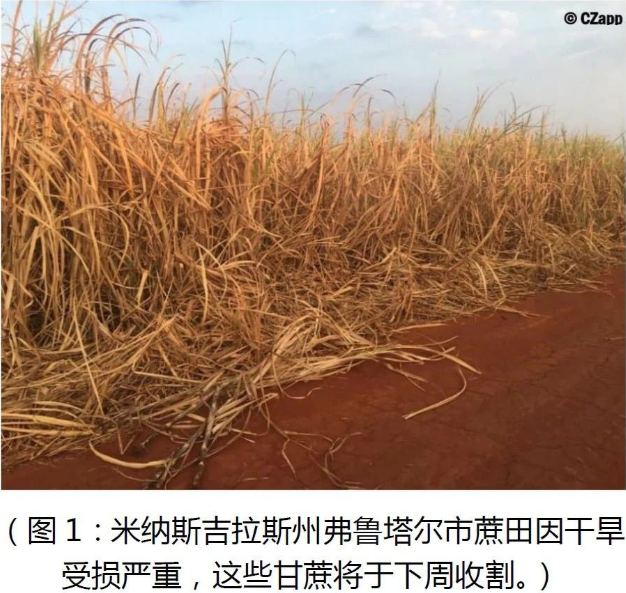

9月份美国气象机构NOAA发布了关于拉尼娜的预警,预计拉尼娜持续到今年北半球冬季的概率达到75%。当前全球气候已经处在拉尼娜状态之中,当前的拉尼娜已经造成巴西和阿根廷出现干旱少雨的情况,干旱虽然有利于糖分的累积,但过于干旱的情况也会影响甘蔗的生长,导致单产降低。

目前巴西南部的旱情依然没有得到缓解,2/3的糖厂表示一定会提前收榨,估计会从11月的第一周开始,相当于提前了将近一个月。如果部分糖厂提起收榨,巴西的食糖产量将会出现快速下滑。而收割过后的甘蔗地,不久即将会生长出新的蔗苗,四季度和来年一季度是巴西甘蔗生长的季节,干旱将导致巴西甘蔗、大豆等农作物新作生长受限,影响下年度产量。

拉尼娜不仅造成了巴西、阿根廷的干旱,而且还会使东南亚的降雨增多。印度和泰国降雨增多,或将影响甘蔗收割进度。

国内新榨季开榨在即,进口糖压力也值得注意

内蒙古于9月20日新糖开榨,较上榨季提前2天,新榨季产糖量预计继续增长并创新高,达到90万吨。新疆9月25日开始生产,受疫情影响本榨季开榨时间有所推迟,新榨季预计产糖59万吨。截至10月12日,新疆已开榨糖厂7家,厂内提货价5200元/吨。甜菜糖一般较甘蔗糖提前开榨,但是进入11月份后,广西的甘蔗糖将进入集中开榨的阶段。

2020年1-8月我国累计进口食糖223.64万吨,同比增26.12万吨。8月份我国食糖进口量为68万吨,环比增37万吨,同比增21万吨;9月份巴西对中国出口食糖装船57.97万吨,低于8月份的76万吨。据天下粮仓对山东、福建、辽宁、江苏、广东产区12家糖厂调研统计,10月3-9日当周,国内12家加工糖厂产量为8.02万吨,较上周增0.18万吨,相对维持在同比区间的高位。目前,国内新糖上市叠加消费淡季的双重压力下,10-11月份将面临前期较大装船量到港的压力,也应值得关注。

(责任编辑:Sylvia)

本文系本网编辑转载,转载目的在于传递更多信息,文章版权归原作者所有,内容为作者个人观点并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请与本网联系0771-8062446 ,我们将在第一时间删除内容!

-

负责人

泛糖

-

联系电话

0771-8062462

-

邮箱

info@hisugar.com

-

传真

0771-8062474

-

联系地址

广西南宁市良庆区秋月路18号

桂公网安备 45010802000323号

桂公网安备 45010802000323号